Vos besoins métier

Vos besoins métier Commerce

Commerce Finance et Juridique

Finance et Juridique Qualité

Qualité RH

RH Services généraux et relations usagers

Services généraux et relations usagers Les modules de la suite

Les modules de la suite Briques additionnelles

Briques additionnellesTout ce qu’il faut savoir sur la facturation électronique

Que dit la réforme ?

Depuis le 1er janvier 2020, les entreprises sont tenues d’envoyer leurs factures à destination du secteur public en format électronique. Puis, la loi de finances pour 2020 a introduit l’obligation de facturation électronique dans les échanges entre entreprises assujetties à la TVA, établies en France. L’ordonnance du 15 septembre 2021 (Journal officiel du 16 septembre 2021) définit le cadre juridique nécessaire à la généralisation de la facturation électronique pour ces transactions.

Ainsi de 2024 à 2026, de nouvelles obligations de facturation et de transmission de données électroniques s’appliqueront aux transactions inter-entreprises (B2B), y compris aux échanges B2B transfrontaliers et entre entreprises et consommateurs (B2C) nationaux. Il est important de rappeler que cette réforme va s’adresser à toutes les entreprises de France quelle que soit leur taille.

Quel est le calendrier de déploiement de la facturation électronique ?

La mise en application de la réforme va suivre un calendrier précis, en fonction de la taille des entreprises :

Dés le 1 er Juillet 2024 toutes les entreprises sont donc concernées par la facturation électronique !

Quelles seront vos obligations ?

La généralisation de la dématérialisation des factures, dictée par cette réforme, impose pour les entreprises, deux grandes obligations :

Concrètement, ça fonctionne comment ?

Comment envoyer une facture à un client ?

Vous ne pourrez plus envoyer vos factures par mail ou bien par La Poste ! Pour adresser une facture à votre client, il faudra obligatoirement l’éditer dans un format électronique normé, afin de la déposer directement sur une plateforme de dématérialisation que proposera soit :

- L’administration fiscale, au travers le Portail Public de Facturation : PPF

- Des partenaires privés (immatriculés par l’administration fiscale), au travers leur Plateforme de Dématérialisation Partenaire : PDP

Si vous souhaitez utiliser le PPF pour déposer des factures, vous devrez être identifié comme structure au sein du PPF.

Quant au format électronique de la facture, il devra respecter un standard afin que votre facture puisse être acceptée par ces plateformes de dématérialisation. Il est donc important de s’assurer que votre logiciel de facturation puisse respecter ce standard.

Dès le 1er juillet 2024, vous devez être prêt pour réceptionner des factures électroniques quelle que soit la taille de votre organisation !

Si vous travaillez avec des grandes entreprises, vous recevrez via le PPF ou une PDP de votre choix, et ce dès le 1er juillet 2024, des factures au format électronique. Pour cela vous devrez être obligatoirement identifié dans un annuaire pour pouvoir recevoir vos factures. L’annuaire sera réalisé par l’AIFE (Agence pour l’Informatique Financière de l’Etat) sur les références de l’INSEE et le retour de la DGFIP concernant le statut d’assujetti de l’entreprise. Votre identification reposera à minima sur votre SIREN.

Quels sont les principaux formats pour la facturation électronique ?

Les factures électroniques pourront être soit sous un format 100% structuré, tels que Universal Business Language (UBL) ou Cross Industry Invoice (CII), soit sous un format mixte, comme Factur-X.

Ainsi, une facture papier numérisée, ou bien en PDF simple, ne constitue pas une facture électronique.

La facture, éditée au format Factur-X présente cependant l’avantage d’avoir :

- Un document au format PDF, et facilite ainsi les traitements de visualisation par tous les utilisateurs de l’entreprise (validation, litige, audit, etc.)

- Un fichier structuré XML, ce qui permet l’intégration des données, le rapprochement automatisé de certains traitements comptables, etc. par les systèmes d’information internes, sans avoir recours à des procédés de LAD/RAD par exemple.

Comment sera géré le cycle de vie de la facture ?

Le portail public de facturation permet de suivre l’avancement de traitement de vos factures, depuis leur dépôt jusqu’à leur statut final. Ce suivi peut être réalisé soit en ligne via le PPF ou directement au sein de votre SI en exploitant les flux de cycle de vie (accessible par API). Ces statuts obligatoires sont au nombre de 4 :

Facture déposée

Statut automatique dès que la facture est déposée sur la plateforme.

Voir plusRéduire

Facture encaissée

Statut manuel mis à jour par le fournisseur quand ce dernier a reçu le règlement.

Voir plusRéduire

Facture refusée

Statut manuel mis à jour par l’acheteur quand la facture est en litige ou autre considération métier.

Voir plusRéduireIl sera essentiel de pouvoir intégrer et traiter l’ensemble des statuts qui vous seront envoyés pour fluidifier le traitement et le règlement des factures reçues.

Le schéma dit en « Y »

En synthèse le dispositif complet pour l’émission et la réception des factures électroniques repose sur un schéma dit en «Y» adapté aux différents circuits de facturation, afin de tenir compte du choix de la plateforme de dématérialisation retenu par le fournisseur ou le client : PPF ou PDP

Réduire les coûts

en émission : aucun frais d’envoi et de préparation. Vous passez d’une moyenne de 7€ par facture à 50ct€ en réception : vous passez de 15€ en moyenne pour un traitement au format papier à 5€ pour un traitement électronique par facture

Voir plusRéduire

Améliorer sa productivité et la fiabilité

le processus de facturation est plus fiable, car il n’y a plus aucune manipulation papier. L’intégration des données en automatique en comptabilité est immédiate et le suivi des statuts est automatisé.

Voir plusRéduire

Améliorer les délais de paiement

la facture électronique favorise le suivi des transactions avec notamment le caractère certain de la réception de la facture par le client et le suivi des statuts obligatoires.

Voir plusRéduire

Etre éco-responsable

Opter au plus vite pour la facture électronique, c’est aussi faire un geste pour l’environnement. Cette réforme va permettre de réduire les émissions liées à la production des factures.

Voir plusRéduireEntrer dans le digital

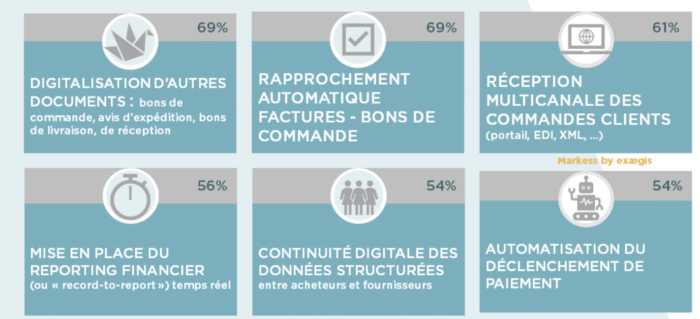

La dernière étude de Markess montre bien que les organisations vont profiter de cette réforme pour étendre la digitalisation à d’autres documents et processus comptables.

Voir plusRéduire

Markess by exaegis